Življenjska doba se podaljšuje, delež starejših državljanov narašča in popolnoma logično je, da se mora postopno podaljševati tudi starostna meja pri kateri odhajamo v pokoj. Zaradi tega so tudi nujne korekcije (ali če hočete, reforma) pokojninske zakonodaje, predvsem v delu potrebnih let delovne dobe in zviševanja minimalne starosti, ko pridobimo pravico do pokojnine iz obveznega zavarovanja. Glede teh dejstev seveda ni nobenega dvoma, več pa je dilem v kakšni meri zaostriti pogoje upokojevanja in kakšni bodo javno-finančni učinki teh popravkov. Zadnje večje spremembe pokojninske zakonodaje smo imeli v letih 1999 in 2012, sedaj pa smo dobili v roke tako imenovano Belo knjigo, ki predstavlja izhodišča za razpravo in predlog novih rešitev, ki naj bi stopile v veljavo predvidoma z letom 2020.

Ker do takrat trajajo prehodne določbe in se spreminjajo pogoji upokojevanja še po prejšnjem zakonu, je predlagan čas uvedbe novih popravkov še najbolj smiseln, ne glede na zadnja priporočila IMF o nujnosti sprejetja reforme že naslednje leto[1]. Kakor je torej podaljševanje upokojitvene starosti nujno in pričakovano, pa s podrobnejšo analizo razmer na pokojninskem področju lahko ugotovimo, da pa stanje v celoti ni tako kritično kot se pogosto predstavlja. Velikokrat namreč slišimo vprašanja današnjih generacij ali sploh lahko še pričakujejo pokojnino na stara leta, ali je smiselno plačevati pokojninske prispevke in podobno in odgovor nanje je nedvomno pozitiven. Seveda pa je pri tem veliko pomembnih vidikov, ki se v večini predstavitev ne omenjajo in v nekaj nadaljevanjih bi predstavil dodatne poglede o bodočih dogajanjih s področja pokojnin.

PRINCIP OBVEZNEGA POKOJNINSKEGA ZAVAROVANJA

Na začetku je seveda potrebno omeniti osnovi princip funkcioniranja obveznega pokojninskega zavarovanja. Pokojninski sistem namreč temelji na sprotnem plačevanju prispevkov (dokladni, pretočni sistem ali »pay as you go« sistem so še druga imena tega principa). To pomeni, da zaposleni vedno plačujejo prispevke za izplačilo takratnih pokojnin, da se torej zbran denar iz obveznega zavarovanja nikoli ne nalaga na nek račun, temveč porabi za tekoče izplačilo pokojnin. Da nikoli ni bilo nekih zbranih sredstev, ampak se je od plač vedno zbiralo toliko prispevkov, da so lahko pokrili tekoče izdatke za pokojnine. To je veljalo vse do devetdesetih let, zadnja leta pa mora k temu primakniti država še iz drugih davkov (približno tretjino), ker bi bila obremenitev plač s prispevki sicer previsoka. Starejši torej dobivajo pokojnine iz vplačil trenutno zaposlenih, kar je podobno kot vso zgodovino, ko so delovno aktivne generacije skrbele za onemogle starše, le da gre danes zaradi solidarnosti in varnosti to plačevanje preko države (preko vplačila prispevkov in izplačila pokojnin, namesto, da bi zaposleni prispevke namenjali kar svojim staršem). Vplačilo prispevkov torej ni zbiranje denarja za stara leta, temveč plačilo »pravice«, da bodo za naše pokojnine vplačevale mlajše generacije, zanje pa njihovi otroci (medgeneracijska pogodba).

Zgornje navedbe so sicer poznane in logične, a se vseeno pogosto napačno govori o (nekdaj) polni ali (dandanašnje) prazni pokojninski blagajni, čeprav blagajne v tem smislu nikoli ni bilo. Ker bodo torej naše pokojnine tudi vnaprej odvisne od števila in vplačil zavarovancev (zaposlenih), je pomembno predvsem gibanje prebivalstva v naslednjih letih. Torej koliko bo delovno sposobnih, ki bodo prispevali za izplačevanje naših pokojnin in ne koliko je zbranega denarja, ker ga ni in ga nikoli ni bilo.

DEMOGRAFSKA GIBANJA

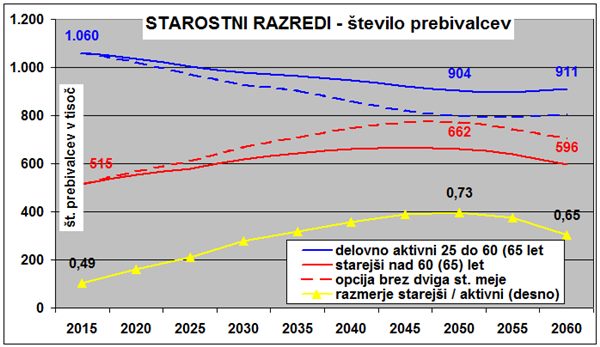

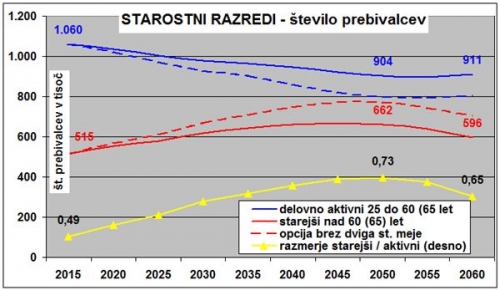

Poglejmo torej najprej demografska gibanja za našo državo. Na prvi tabeli so prikazane projekcije gibanja števila prebivalcev za naslednjih skoraj 50 let, pri čemer sta prikazani dve skupini:

- delovno aktivno prebivalstvo, katerega smo danes opredelili v starostnem obdobju 25 – 60 let, z leti pa se bo zaradi kasnejšega upokojevanja zgornja meja dvignila na 65 let,

- starejše generacije (upravičenci do pokojnin), danes od 60 let naprej, kasneje pa nad 65 let.

Gibanja števila prebivalcev v obeh skupinah so prikazana s polno črto, prekinjeni črti pa prikazujeta opcijo, če ne bi prišlo do dviga starostne meje za upokojevanje na 65 let in bi ostali pri obstoječi zakonodaji in pogojih upokojevanja tudi naslednjih 50 let (kar seveda vsi vemo, da ni sprejemljivo).

Takšna dokaj predvidljiva gibanja seveda nujno zahtevajo kasnejše upokojevanje. Bela knjiga tako konkretno predvideva štiri variante novih pogojev upokojevanja. Načeloma je po vseh zahtevana starost 67 let, če ima posameznik vsaj 15 let delovne dobe z ustrezno višjim odstotkom višine pokojnine glede na dolžino delovne dobe[2]. Variante pa se razlikujejo, koliko let prej se lahko upokojiš, če imaš 45, 40 ali 35 let delovne dobe ter hitrost prehoda na nove pogoje. Kot vsi dosedanji zakoni se tudi tokrat predlaga prehodno obdobje, ki lahko traja tudi 20 let. Ključno, še odprto vprašanje je možnost predčasnega upokojevanja, ki jo omogoča dosedanji zakon. V razpravo so ponudili predlog, da se ob zadostni delovni dobi upokojiš tudi pri nižji starosti, le da imaš zato ustrezno nižjo pokojnino (če na primer prejemaš pokojnino 3 leta prej, bodo za ta triletni znesek kasnejše pokojnine znižane in skupni znesek prejetih pokojnin bo ob običajnem trajanju v obeh primerih enak).

Samo število je torej »obvladljivo«, ključno pa je vprašanje ali bo 900 tisoč za delo sposobnih državljanov našlo delo in ali lahko zagotovilo zadosti finančnih sredstev za financiranje tekočega izplačevanja pokojnin, za pokojnine 600 tisoč rednih upokojencev ter mogoče še 100 tisoč družinskih in invalidskih upravičencev do pokojnine, ki bi jo prejemali pred dopolnjenih 65 letom. V ta namen je dobro pogledati današnje stanje, ki pokaže nekaj neobičajnih gibanj. Poglejmo najprej zavarovance, torej tiste, ki zbirajo denar za izplačevanje pokojnin trenutnim upravičencem.

ZAVAROVANCI ZA POKOJNINSKO ZAVAROVANJE

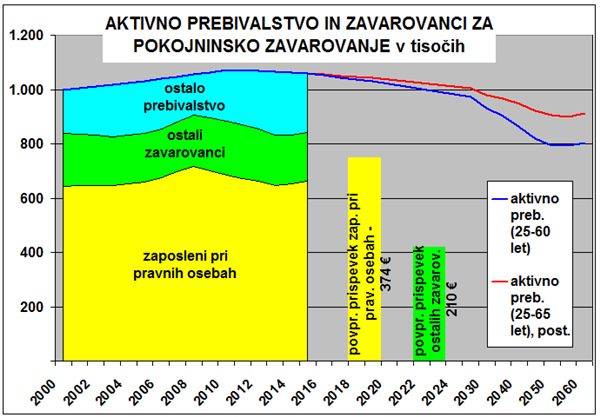

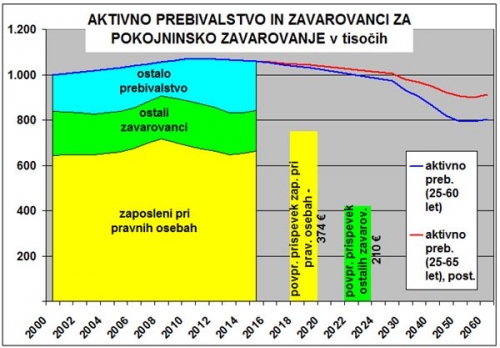

Na spodnjem grafikonu je prikazano gibanje števila delovno aktivnih prebivalcev Slovenije, če jih opredelimo v razponu starosti 25 – 60 let (modra črta), za naslednja leta pa smo dodali še generacijo 60 – 65 let. Zanjo je predvideno, da bo postopno do leta 2060 vključena med delovno aktivno populacijo, zaradi česar bo padec zaposljivih ljudi manjši in bi se na koncu obravnavanega obdobju vrtel okoli 900 tisoč. Danes je tako opredeljenih delovno aktivnih ljudi preko milijon (1.060 tisoč), vendar slika prikazuje neko drugo pomembno dejstvo.

Imamo namreč delovno sposobno (aktivno) prebivalstvo, vendar niso vsi zaposleni, predvsem pa vsi ne prispevajo v pokojninsko blagajno. Ne vplačujejo prispevkov za pokojninsko zavarovanje na osnovi katerih bi bili kasneje upravičeni do pokojnine. Vse delovno aktivno prebivalstvo smo tako razdelili v tri kategorije

– zaposlene pri pravnih osebah,

– ostale zaposlene in zavarovance po drugih osnovah ter

– ostalo prebivalstvo v tem starostnem razredu, ki pokojninskih prispevkov ne plačuje.

Med ostale zavarovance (178 tisoč leta 2015) so vključene predvsem fizične osebe, ki opravljajo dejavnost (samostojni podjetniki – s.p.), zaposlene pri fizičnih osebah ter še nekaj manjših kategorij kot kmete, brezposelne, ki plačujejo zavarovanje, zavarovane upravičence starševskih nadomestil in druge. Izpostavljamo jih zaradi tega, ker so njihovi prispevki (in plače) pomembno nižji od povprečja, ki velja za zaposlene pri pravnih osebah. Povprečna bruto plača zaposlenih pri pravih osebah je v letu 2015 znašala 1.556 evrov in od nje se danes plačuje skupaj 24,35 % prispevka za pokojninsko zavarovanje. Ta podatek za 662 tisoč zaposlenih se tudi upošteva tudi kot povprečna slovenska plača.

Poleg njih pa imamo še 117 tisoč samostojnih podjetnikov in zaposlenih pri njih, katerih obračunana plača znaša le 900 evrov bruto. Le-ti ter še ostali zavarovanci tako vplačujejo povprečno le 210 evrov mesečnega prispevka za pokojnino, zaposleni pri podjetjih pa kar 374 evrov (podatki za leto 2015). Gre za pomembno razliko, saj bi na primer vplačan enak prispevek tudi vseh ostalih potencialno zaposljivih ljudi pomenil znesek, ki ga mora danes v pokojninsko blagajno prispevati proračun (30 % vseh potrebnih sredstev).

Kot omenjeno, bo leta 2060 potencialno zaposljivih državljanov Slovenije okoli 900 tisoč in za financiranje takratnih pokojnin je ključno vprašanje, koliko od teh bo našlo delo in kolikšne prispevke bodo vplačevali. Finančno vzdržni prispevek od plač je verjetno današnjih 24 % bruto plače, kar pomeni okoli 37 % od neto prejemka. Zanimivo je, da teh 37 % oz. 380 evrov kolikor danes v povprečju vplačujejo zaposleni pri pravnih osebah zagotavlja tudi v primeru naložbenega vplačevanja pokojnino v višini 60 do 70 % zadnje plače.[1] Dejstvo, da danes skoraj tretjina delovno aktivnega prebivalstva plačuje nižje prispevke ali sploh ne, pomeni tudi, da bo del starejše generacije upravičen do precej nižjih pokojnin. Pokojninski prispevek v višini 200 evrov mesečno bi tudi v naložbenem načinu (torej z varčevanjem) v starosti omogočil pokojnino le v višini kakih 300 evrov. Manjša današnja vplačila torej pomenijo tudi manjši pritisk na pokojninske izdatke v kasnejših letih.

Ti podatki so ključnega pomena za oceno vzdržnosti pokojninskega sistem, ker prikazuje, da je višina in obseg pokojnin celo v večji meri odvisna od razpoložljivih delovnih mest in vplačevanja prispevkov kot od števila starejših ljudi. Izpostavljam zaradi tega, ker se v vseh dokumentih izračunava javno-finančna vzdržnost pokojninskega sistema samo glede na višino pokojnin in število upokojencev, a je vplačniška stran prav tako ali še bolj pomembna. Seveda lahko izhajamo iz predpostavke določene zaposlenosti in spremljamo ter prilagajamo rezultate samo na odhodkovni strani – a vseeno ne bi smeli zanemariti učinka števila zavarovancev ter nihanja na tem delu. Vzdržnost pokojninskega sistema bi morali preverjati tudi glede na različne dosežene nivoje gospodarskega razvoja. Tako pa je v vseh projekcijah Bele knjige gospodarska rast, zaposlenost, rast plač vnesena kot neka fiksna kategorija in zanje niti ne poznamo (zvemo) predpostavk. Upoštevati bi morali tudi precejšnjo stopnjo nepredvidljivosti, saj je današnje predvidevanje gospodarskih parametrov za leto 2060 enako kot je bila ocena gospodarskih razmere za leto 2015 davnega leta 1970 (razen demografskih gibanj je ocenjevanje gospodarskega stanja neke družbe čez 45 let bolj kot ne futurizem).

[1] Ta izračun temelji na predpostavki 40 let delovne dobe, 22 let prejemanja pokojnin, enoodstotne realne rasti plač ter donosnosti naložbe v višini 1 % letno.

[1] Bojim se, da so predlogi IMF bolj rezultat standardiziranih priporočil takšnih institucij kot pa kakšne poglobljene analize kaj točno potrebujemo. Za manj pomembne države kot je Slovenija so si takšna priporočila vedno dokaj podobna ne glede na situacijo: strukturne reforme, fiskalna konsolidacija in prodaja državnih naložb.

[2] Pokojnina naj bi v 67 letu starosti znašala 26 % pokojninske osnove za 15 let delovne dobe (29 % za ženske), nato pa 1,25 % več za vsako dodatno leto delovne dobe.

Jul 19, 2016