Zadnje čase vedno bolj popularen način investiranja na zahodu (v Sloveniji se šele razvija) je t.i. Risk Paritiy. Risk Parity preprosto pomeni, da razporedimo svoj portfelj v enakomerne deleže med različne vire tveganja.

Večini investitorjev je poznano pravilo 60/40, ki pravi, da je dober portfelj sestavljen iz 60 odstotkov delniških naložb in 40 odstotkov iz obvezniških. Takšen portfelj je imel v zadnjih tridesetih letih zelo dobre rezultate, vendar z visokim tveganjem. Če pogledamo kakšen delež nihanja (volatilnosti) portfelja je prinesla posamezna naložba bomo ugotovili, da razmerje ni več 60 proti 40, kot bi mnogi pričakovali, ampak je 85 proti 15.

Kar 85 odstotkov tveganja prihaja iz naslova delniških naložb v takšnem portfelju in le 15 iz naslova obveznic. To efektivno pomeni, da imamo ogromno večjo izpostavljenost tveganjem, ki izhajajo iz delnic, kot pa bi si mogoče želeli, saj imajo delnice visoke donose samo v času visoke (oz. višanja) gospodarske rasti in nizke (oz. nižanja) inflacije. V času visoke inflacije, recesije ali pa kombinacije teh dveh, delniški trgi izgubijo kar velik delež svoje vrednosti, zato je dobro zmanjšati izpostavljenost do delnic v takšnem obdubju.

Ker pa ne moremo natančno napovedati kdaj bo do katerega obdobja prišlo, je smiselno razpršiti portfelj na ta način, da upoštevamo vse vire tveganja oz. enakomerno razporedimo sredstva glede na njihovo tveganost in ne na pričakovane donose ali kakšen drug način (recimo 60/40). Takšen portfelj je Risk Parity portfelj, saj naredimo “pariteto med tveganji”.

V praksi izgleda sestava Risk Parity portfelja tako, da sprva pogledamo v preteklost kakšna je bila nihajnost (volatilnost) izbranih naložb (zaenkrat se omejimo samo na delnice in obveznice). Takoj ugotovimo, da je volatilnost delnic višja od obveznic – volatilnost ameriških delnic je bila približno 18 odstotna, volatilnost ameriških dolgoročnih obveznic pa približno 9 odstotkov.

[Za razumevanje: volatilnost meri koliko so donosi določene naložbe razpršeni. Če neka naložba naredi v petih letih sledeče donose: +10%, +20%, -10%, -5%, +15%, ima 5 odstotni letni donos in 11 odstotno volatilnost. Na drugi strani pa ima naložba s sledečimi donosi: +25%, +30%, -50%, +75%, -10%, še vedno končni letni donos v višini 5 odstotkov, vendar je bil ta dosežen z veliko večjimi nihaji - volatilnost je višja kot 40 odstotkov. Torej, bolj kot so razpršeni donosi, večja je volatilnost in s tem tudi tveganje, saj v drugem primeru vidimo, da bi vmes izgubili kar polovico svojega investiranega premoženja.]

Iz teh podatkov o volatilnosti delnic in obveznic lahko sedaj sestavimo portfelj, ki bo izpostavljen tveganju med obema naložbama enakomerno. S osnovno matematiko lahko vidimo, da moramo investirati dve tretjini svojih sredstev v obveznice in tretjino v delnice, da bi v obeh primerih imeli volatilnost v višini 6 odstotkov (1/3 * 18%; 2/3 * 9%). Posledično dobimo tretjino donosnosti delnic in dve tretjini donosnosti obveznic, kar nas pripelje do 6,6 odstotne donosnosti (ker je v povprečju donos na delnice bil 10 odstotkov, na obveznice pa 5 odstotkov).

In kaj smo s tem dosegli? Bi ja investicija direktno v delnice prinesla boljše rezultate? In celo razmerje med donosi in tveganjem je enako v tem portfelju (0,55 za vse tri naložbe – 6,66/12, 10/18, 5/9)? Zakaj bi sploh želeli imeti takšen portfelj, ki nam sploh ne doprinese k izboljšanju donosov glede na tveganje?

Odgovor se skriva v korelaciji. Korelacija med obveznicami in delnicami je bila v tem obdobju (1950-2012) zelo majhna in celo negativna pri -0,05, kar pomeni, da donosi med delnicami in obveznicami niso statistično povezani (če so donosi na obveznicah visoki ne vemo ali bodo na delnicah visoki ali nizki – lahko pa pričakujemo malce nižje, ker je korelacija malce negativna). To posledično pomeni, da smo dobro diverzificirani oz. razpršeni in v času krize ne izgubimo veliko (delnice so leta 2008 izgubile skoraj 40 odstotkov vrednosti, obveznice so pa pridobile 20 odstotkov – Risk Parity portfelj je v 2008 posledično pridobil 1 odstotek vrednosti).

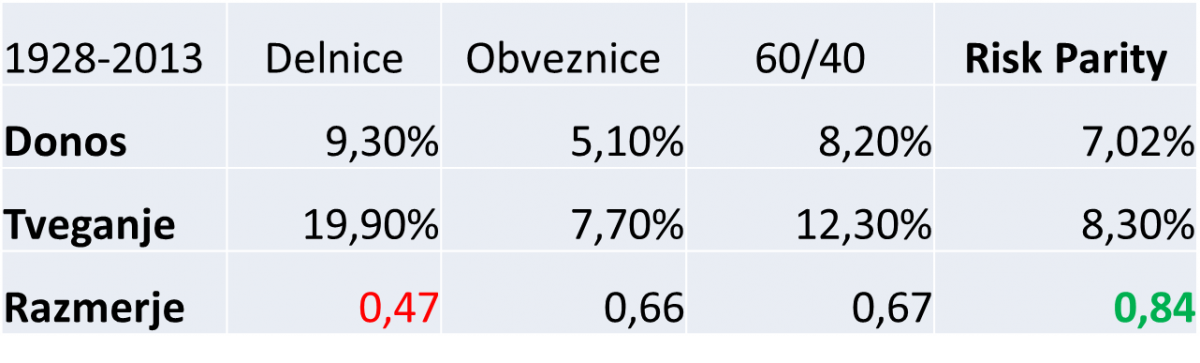

Prav zaradi nizke in negativne korelacije med delnicami in obveznicami so dejanski rezultati (donosi) Risk Parity portfelja veliko boljši kot pa vsaka posamezna naložba (delnice ali obveznice). Donosnost Risk Parity portfelja od leta 1950 pa do 2012, ko so delnice imele 10-odstotni letni donos (ob 18 odstotni volatilnosti), obveznice pa 5-odstotni donos (ob 9 odstotni volatilnosti), je bil 8 odstotkov na leto in to ob 8 odstotni volatilnosti! To pomeni, da je razmerje med donosi in tveganjem poskočilo iz 0,55 na 1, kar je odličen rezultat.

Višanje donosov z Risk Parity načinom investiranja

Risk Parity je način investiranja, kjer portfelj razpršimo tako, da je enakomerno porazdeljen med vire tveganja – da ima volatilnost posameznih naložb znotraj portfelja enako utež. Več o Risk Parity načinu investiranja si lahko preberete v prvem delu: Nova revolucija v svetu investicij?

V prvem delu prispevka o Risk Paritiy metodi smo ugotovili, da lahko malce povišamo donose ob tem da močno znižamo tveganje (volatilnost). Delnice in obveznice imajo razmerje med donosnostjo in tveganjem na dolgi rok okoli 0,5, s Risk Parity portfeljem pa lahko pridemo do razmerja 1 (za eno enoto tveganja dobimo eno enoto donosa – recimo za 10% volatilnosti imamo 10% letni donos). Pokazali smo, da je volatilnost takšnega portfelja 8 odstotna, donosnost pa prav tako 8 odstotna.

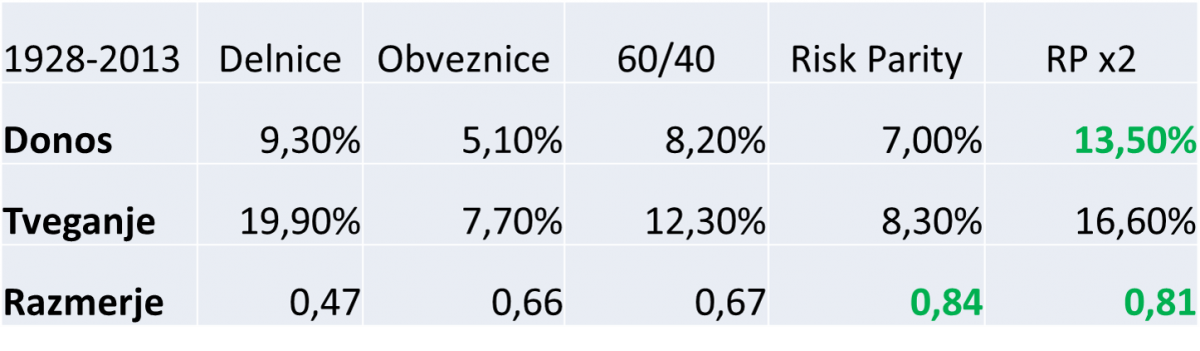

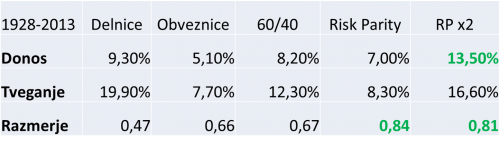

Kaj pa če smo pripravljeni tvegati več, ker se nam zdi 8 odstotna volatilnost prenizka (v 95% primerov bo donos med -8% in +24%). Recimo, da smo pripravljeni tvegati dvkrat toliko, torej ciljamo na volatilnost, ki bo dvakrat večja oz. 16 odstotna. Tokrat upoštevamo podatke od leta 1950 do 2013. V spodnji tabeli vidimo donosnost delnic, obveznic, portfelja 60/40 (60% delnic, 40% obveznic) in osnovnega Risk Parity portfelja. Dodatno vidimo tudi volatilnost vseh načinov investiranja in razmerje med donosnostjo in tveganjem (volatilnostjo).

Da bi dosegli višjo volatilnost in posledično višje donose, moramo uporabiti višjo izpostavljenost. Vzvod je sam po sebi zelo nevaren, če se ga uporablja nespametno, predvsem je pa “smrtno” nevaren za vaš portfelj, če ga uporabljate na zelo volatilnih naložbah. V primeru Risk Parity portfelja je uporaba vzvoda varna, saj je izpostavljenost tveganim naložbam zelo nizka in končni rezultat oz. izpostavljenost tveganim naložbam je še vedno krepko pod 100 odstotkov celotnega portfelja. Na drugi strani je pa visoka izpostavljenost do varnih naložb (v našem primeru obveznic), saj se izpostavljenost poveča nad 130 odstotkov celotne vrednosti portfelja.

Poglejmo kaj se zgodi z donosi in volatilnosto, če uporabimo vzvod za dosego 16,6 odstotne volatilnosti Risk Parity portfelja. V spodnji tabeli je sedaj dodan še Risk Paritiy portfelj z vzvodom. Vidimo, da se donosnost močno poviša (na 13,5 odstotka letno), volatilnost je pa podvojena, saj smo uporabili 2x vzvod. Razmerje med donosnostjo in tveganjem prav tako ostane zelo visoko (nad 0,8).

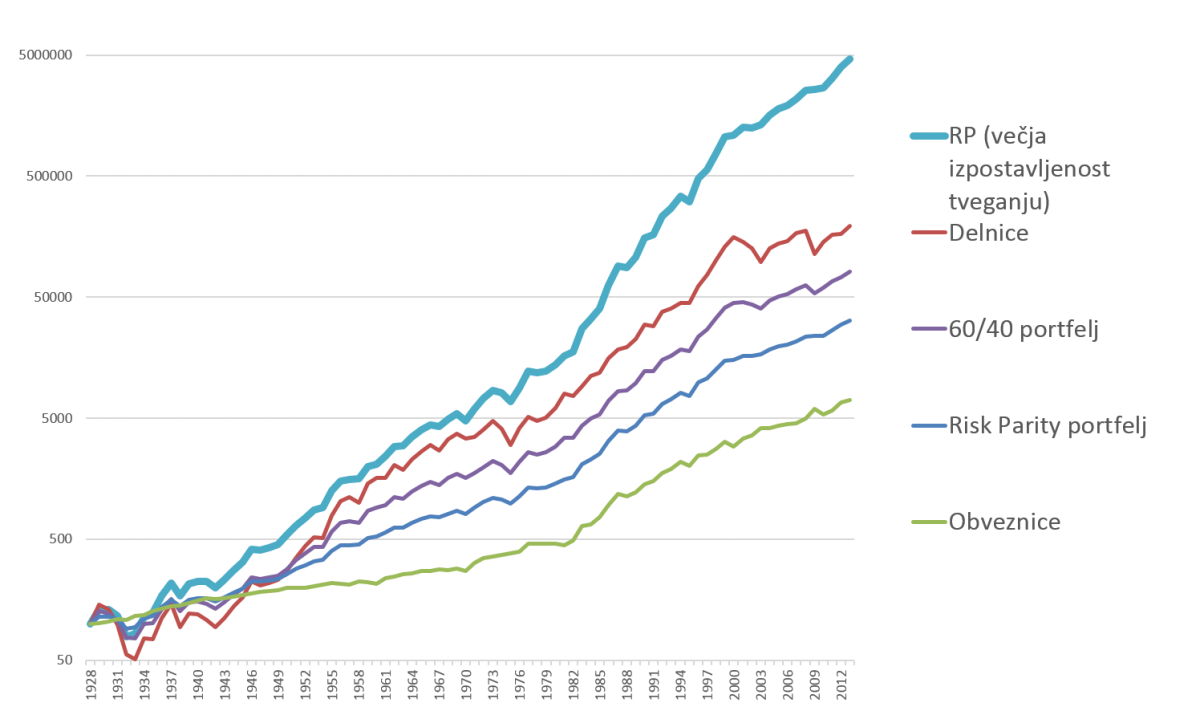

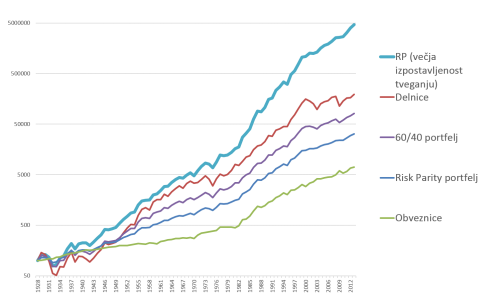

Na spodnjem grafu vidimo kako so se gibali posamezni portfelji (100% delnice, 100% obveznice, 60/40 delnice/obveznice, Risk Parity in Risk Parity z vzvodom). Očitni zmagovalec je seveda Risk Parity z vzvodom, kar je bilo razvidno tudi iz prejšnje tabele.

Dec 17, 2013