Zvišanje obrestnih mer za ustvarjanje "mehkega pristanka" ali tako imenovane blage recesije ne bo imelo skoraj nobenega vpliva na realno inflacijo.

Federal Reserve in večina drugih svetovnih centralnih bank lažejo o tem, kako obrestne mere vplivajo na inflacijo. Ni majhna zadeva, saj se očitno uporablja za začetek svetovne gospodarske depresije, tokrat veliko hujše kot v tridesetih letih prejšnjega stoletja, z uporabo Rusije kot grešnega kozla za krivdo, kot sile, ki se pripravljajo, da potisnejo svet v to, kar Joe Biden nedavno imenovan "novi svetovni red".

Večkrat sem trdil, da je bila vsaka večja gospodarska depresija ali recesija v preteklem stoletju, od ustanovitve ameriške centralne banke Federal Reserve, namerna politična posledica dejanj Fed-a.

Sedanja situacija je očitno ponovitev tega. Nedavne izjave in dejanja FED o boju proti inflaciji kažejo, da nameravajo v naslednjih nekaj mesecih izzvati popolno svetovno depresijo. Konflikt v Ukrajini in nora poplava sankcij zveze Nato proti vsemu ruskemu bosta uporabljena za pospešitev procesa globalne inflacije hrane, energije in vsega drugega ter omogočila, da se krivda zvali na Rusijo, medtem ko Fed ostane nepoškodovan.

Sledite ustvarjalcem denarja.

Če pogledamo nedavne izjave Fed, daleč najmočnejše centralne banke na svetu ne glede na napovedi o skorajšnjem propadu dolarja kot svetovne rezervne valute, postane jasno, da odkrito lažejo. Ne pozabite, da je isti Fed namenoma ohranjal obrestne mere blizu nič več kot 14 let od krize leta 2008, da bi rešil Wall Street na račun realnega gospodarstva. Zdaj trdijo, da morajo obrniti obrestne mere v dobro tega gospodarstva.

Preprosto lažejo.

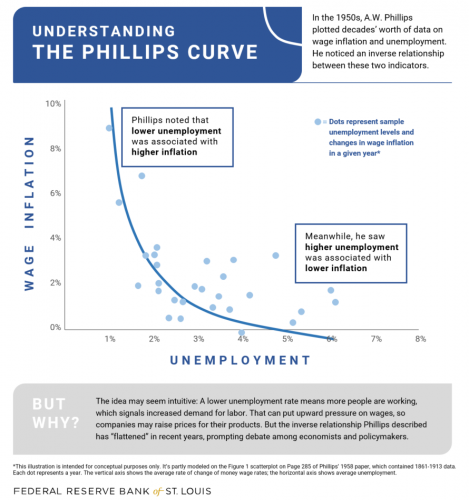

Lažna Phillipsova krivulja

Turški predsednik Erdogan je bil v zadnjih nekaj letih močno napaden, ker trdi, da višje obrestne mere centralne banke niso učinkovite pri nadzoru visoke inflacije v Turčiji. Ironično, ima prav. Upal si je napasti današnjo monetarno ortodoksnost, za kar so ga finančni trgi kaznovali z napadom na liro. Osnova današnje teorije o obrestnih merah in inflaciji sega v članek iz leta 1958, ki ga je objavil A.W. Phillips, nato na London School of Economics. Philips je pri pregledu gospodarskih podatkov Združenega kraljestva o plačah in inflaciji v zadnjih stoletjih ugotovil, da obstaja obratna povezava med plačami in inflacijo.

V bistvu je Philips, ki je svoje podatke vnesel v tisto, kar je zdaj znano kot Philipsova krivulja, zaključil, da imata inflacija in brezposelnost obratno razmerje. Višja inflacija je povezana z nižjo brezposelnostjo in obratno. Vendar korelacija ne dokazuje vzročne zveze in celo lastni ekonomisti Fed so objavili študije, ki kažejo, da je Philipsova krivulja neveljavna. Leta 2018 je ekonomist Princetona Alan Blinder, nekdanji podpredsednik Fed, ugotovil, da je "korelacija med brezposelnostjo in spremembami inflacije skoraj nič ... Inflacija se je komaj premaknila, saj je brezposelnost naraščala in padala."

Kljub temu so Federal Reserve, kot tudi večina centralnih bank po vsem svetu od sedemdesetih let prejšnjega stoletja, uporabile pojem Philipsove krivulje, da upravičijo dvig obrestnih mer za "uničenje" inflacije. Najbolj razvpit pri tem je bil predsednik Fed Paul Volcker, ki je leta 1979 zvišal ključne ameriške obrestne mere (hkrati kot Banka Anglije) za 300 % na skoraj 20 % ravni, kjer je sprožil najhujšo recesijo ZDA po tridesetih letih prejšnjega stoletja.

Volcker je za izjemno visoko inflacijo v letih 1979–1982 pripisal zahteve po plačah delavcev. Takrat je priročno prezrl pravi vzrok globalne inflacije, saj so cene nafte in žita naraščale vse do osemdesetih let prejšnjega stoletja kot posledica geopolitičnih dejanj Volckerjevega pokrovitelja Davida Rockefellerja pri ustvarjanju naftnih šokov v sedemdesetih letih. O tem obširno pišem v svoji knjigi Stoletje vojne: anglo-ameriška naftna politika.

Od brutalne Volckerjeve operacije obrestnih mer je za Fed in druge centralne banke postalo pravoverno reči, da je treba naraščajočo inflacijo »ukrotiti« z naraščajočimi obrestnimi merami. Pravzaprav so tiste, ki bodo pridobile, glavne banke Wall Streeta, ki imajo dolg ameriške zakladnice.

Vzroki za nedavno inflacijo

Vzrok za zaskrbljujoče naraščanje inflacije po COVID omejitvah leta 2020 nima veliko ali nič opraviti z naraščanjem plač ali cvetočim gospodarstvom. Zvišanje obrestnih mer za ustvarjanje "mehkega pristanka" ali tako imenovane blage recesije ne bo imelo skoraj nobenega vpliva na realno inflacijo.

Cene za tiste potrebščine, za katere morajo družine porabiti, rastejo. Glede na študijo ameriškega ekonomista Mikea »Misha« Shedlocka je več kot 80 % komponent ameriškega indeksa cen življenjskih potrebščin, ki se uporabljajo za uradno merjenje inflacije, sestavljenih iz tako imenovanih »neelastičnih komponent«. To vključuje predvsem stroške stanovanja, bencin, prevoz, hrano, zdravstveno zavarovanje, izobraževanje. Večina družin ne zmore resno znižati nobenega od teh nujnih življenjskih stroškov ne glede na višje obrestne mere.

Stroški hrane naraščajo, saj se pojavlja globalno pomanjkanje žita, sončničnega olja in gnojil, zaradi hitre rasti stroškov zemeljskega plina za proizvodnjo dušikovih gnojil.

To je bilo veliko pred ukrajinskim konfliktom. Odprava ruskega in ukrajinskega izvoza pšenice zaradi sankcij in vojne lahko zmanjša do 30 % svetovne ponudbe žita. Suša v ZDA na Srednjem zahodu in Južni Ameriki ter močne poplave na Kitajskem povečujejo stroške hrane. Zemeljski plin narašča zaradi neumne agende EU in Biden Zero Carbon za odpravo vse energije iz ogljikovodikov v naslednjih letih. Zdaj zaradi samomorilnih sankcij Zahoda proti Rusiji se glavni vir svetovnega dizelskega goriva, Rusija, odpravlja. Rusija je za Savdsko Arabijo drugi največji izvoznik surove nafte na svetu. Je največji izvoznik zemeljskega plina na svetu, največ v EU.

Mar 30, 2022