Povečevanje števila starejših ljudi in daljša življenjska doba vsekakor zahtevajo stalno prilagajanje obveznega pokojninskega sistema. Spremembe gredo v smeri podaljševanja zahtevane starostne meje pri odhodu v pokoj in to je zajeto tudi v novih predlogih zbranih v Beli knjigi. Takšni popravki so seveda pričakovani, vendar ne gre za kakšne drastične spremembe, predvsem pa vzdržnost pokojninskega sistema tudi v naslednjih desetletjih ni tako problematična in kritična, kot se običajno prikazuje. Takšno razmišljanje poskušam argumentirati z nekaj dodatnimi pogledi na to tematiko in v I. delu je bil poudarek na samem delovanju obveznega pokojninskega sistema ter demografskih gibanjih.

Pri razmišljanju o pokojninskem sistemu moramo namreč upoštevati, da pri nas kot tudi v drugih evropskih državah velja tako imenovan dokladni sistem, po katerem delovno aktivne generacije zbirajo denar (plačujejo prispevek za pokojninsko zavarovanje) za izplačilo trenutno upokojene generacije. Sredstva se torej ne nalagajo na nek račun iz katerega bodo zavarovanci v starosti dobivali pokojnine, temveč se s tem na nek način plačuje pravica, da bodo za naše pokojnine skrbeli zanamci, za njih pa njihovi nasledniki. V prvem delu je prikazano, da bo število delovno aktivnih ljudi tudi čez desetletja zadostno za izplačevanje pokojnin ljudem po približno 65 letu. Seveda pa je ključno (kot že tudi danes) število zaposlenih, torej razpoložljiva delovna mesta ter tudi korektno plačevanje prispevka. Značilno je namreč, da kar petina zaposlenih plačuje relativno nizke prispevke. V povezavi s tem pa sedaj poglejmo še gibanje pokojnin.

Gibanje pokojnin

Potem ko smo v prejšnjem poglavju izpostavili vplačniško stran (zavarovance za pokojninsko zavarovanje) poglejmo še drugo, upokojensko stran. Najprej število upokojencev, katerih je bilo lani 612 tisoč. Ta številka je zanimiva glede na dejstvo, da imamo trenutno v Sloveniji dobrih 500 tisoč prebivalcev starejših od 60 let in to je tudi starostna meja pri kateri v povprečju odhajajo ljudje v pokoj. Razlika približno sto tisoč prejemnikov pokojnin so deloma upravičenci družinskih in invalidskih pokojnin, največ pa je še upravičencev do sorazmernega dela pokojnine, torej ljudi, ki prejemajo samo del skupne pokojnine, del pa iz drugih virov. Takih prejemnikov bi bilo lani že 85 tisoč in njihovi prejemki so tudi nižji, 240 evrov v povprečju mesečno (tretjina »polne« pokojnine). Ti prejemniki nekako izkrivljajo sliko povprečnih pokojnin, saj jih veliko prejema tudi samo po nekaj deset evrov, a jih vštevamo v izračun povprečne pokojnine.

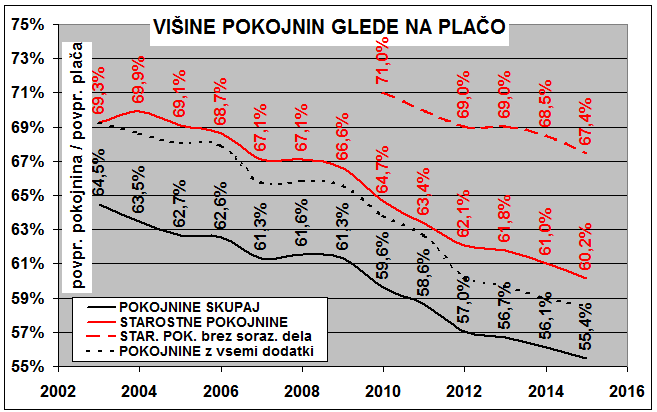

Poleg števila pa je pomembna tudi višina pokojnin in na naslednji sliki je zato prikazano njihovo gibanje glede na plačo. Znano je, da se to razmerje vse od osamosvojitve države postopno znižuje in povprečna pokojnina za vse upravičence pokojnin danes znaša le še 55 % povprečno izplačane neto plače, medtem ko je bil ta odstotek nekdaj tudi blizu 70 %[1]. Povprečna pokojnina vseh upokojencev (starostnih, družinskih, invalidskih) trenutno znaša le 561 evrov neto ali 55 % neto plače . Višje je povprečje samo starostnih pokojnin (609 evrov), če pa pri slednjih izločimo še delne (sorazmerne) pokojnine, pa znaša njihovo povprečje 683 evrov ali 67 % neto plače. Za primerjavo s plačami je slednji podatek bolj ustrezen, a trendi so vseeno za vse vrste pokojnin enaki in sicer, da se z leti njihov odnos do povprečne plače poslabšuje.

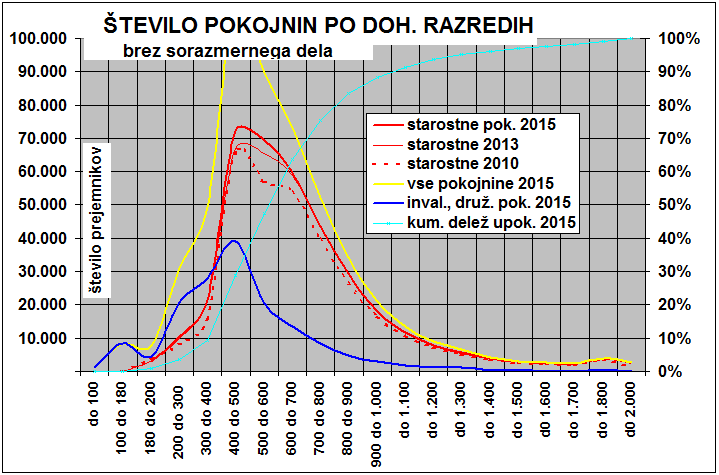

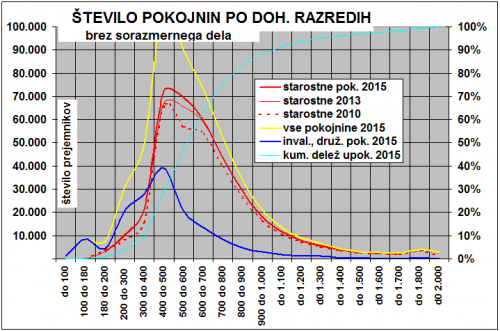

Pred navedbo razlogov za zaostajanje pokojnin za plačami dodajmo še prikaz distribucije izplačanih pokojnin v zadnjih letih in to brez prejemnikov sorazmernih pokojnin (tistih, ki prejemajo samo del pokojnine). Največ upokojencev prejema pokojnino med 400 in 500 evri, polovica vseh manj kot 600 evrov in le dobrih 10 % jih prejema več kot 1.000 evrov na mesec. Mogoče še podatek, da je lani blizu tri tisoč upokojencev prejemalo na mesec več kot 1.800 evrov bruto.

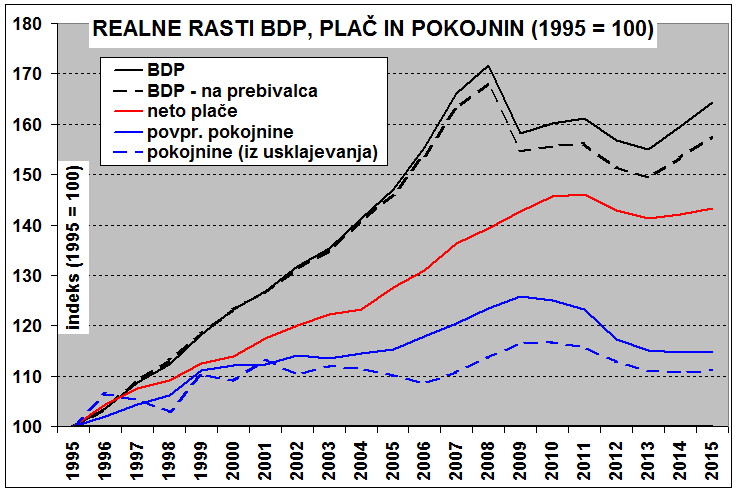

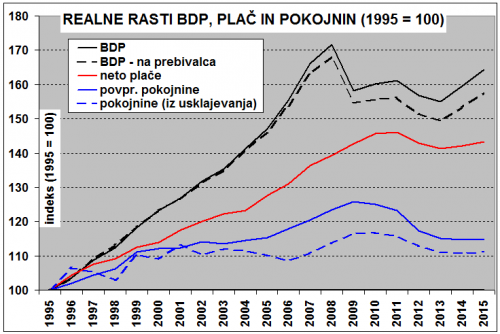

Da pokojnine primerjalno s plačami vseh zadnjih dvajset let postopno upadajo, smo sprejeli že nekako kot dejstvo, a takšno gibanje vsekakor odpira vprašanje, kako se bo ta trend nadaljeval. Poskušajmo opredeliti razloge za to relativno upadanje pokojnin. Pri tem je potrebno izpostaviti, da so se pokojnine po letu 1992 sicer tudi realno povečevale (potem, ko izločimo vpliv rasti cen življenjskih potrebščin), le plače so rasle še hitreje in to je vodilo v postopno poslabševanje razmerja pokojnin do povprečne plače. Na spodnjem grafikonu je prikazano, kakšno je bilo realno gibanje najpomembnejših ekonomskih kategorij v Sloveniji v zadnjih dvajsetih letih in sicer smo upoštevali leto 1995 kot osnovo.

Najhitreje je seveda rastel bruto domači proizvod Slovenije (BDP) in sicer po povprečni stopnji 2,5 % letno, do nastopa krize celo po 4 odstotke na leto in šele naslednje leto bomo ponovno dosegli nivo iz leta 2008[2]. Neto realne plače so rasle počasneje in sicer 1,8 % povprečno na leto z manjšim vplivom krize oz. do manjšega upada je prišlo samo v letih 2012 in 2013. Še skromnejša pa je bila realna rast povprečne pokojnine in sicer le 0,7 % povprečno na leto. Do nastopa krize sicer nekaj več (1,6 %) nato pa je prišlo do precejšnjega realnega nazadovanja, skupaj skoraj za desetino. Zaradi te, skoraj 20 odstotkov počasnejše realne rasti pokojnin glede na plače, se je tudi poslabšalo razmerje med plačami in pokojninami iz nekdanjih 70 na 55 %.

Zniževanje relativne povprečne pokojnine izhaja tako iz nižjega usklajevanja pokojnin starih upokojencev kot tudi vse nižjih pokojnin novih upokojencev. V vsem obravnavanem obdobju se je namreč za nove upokojence postopno in nekako na tih način zniževal odmerni[3]odstotek pokojnine glede na plačo. V začetnem obdobju je ta za polno delovno dobo (40 let moški, 35 let ženske) znašal 85 %, nato 82,5 %, v letu 2012 pa so se znižali na 57,2 % oz. na 54 % za ženske po preteku prehodnega obdobja[4]. V pojasnilih zakonodajalca in ZPIZ-a je sicer pojasnjeno, da je bil preskok v 2012 posledica drugačnega načina revalorizacije plače (faktor 0,732), a tudi z upoštevanjem tega, se je odmerni odstotek realno znižal skoraj za desetino.

Dodatno so se zvišale tudi zahtevane starostne meje in delovna doba, kar prav tako znižuje pokojnine novih upokojencev, precejšen vpliv pa ima tudi podaljševanja obdobja za izračun pokojninske osnove. Tako se je za izračun osnove do leta 2000 upoštevalo najugodnejših 10 let, nato je bilo to obdobje podaljšano na 18 let, trenutno pa postopno prehajamo na najugodnejših 24 let prejetih plač.Zanimivo je, da v nobenem predlogu nismo zasledili konkretne ocene, kakšni so finančni učinki podaljševanja izračuna osnove. Vsekakor je daljša osnova ustreznejši podatek o prejemkih bodočih upokojencev, a glede na praviloma postopno rast plač skozi čas zaposlitve, pomeni podaljševanje upoštevanih let v bistvu dodatno zniževanje osnove. Na ZPIZ-u imajo vsekakor točne podatke kakšna so ta gibanja in bi lahko s številkami predstavili, za koliko se bo osnova (in s tem pokojnina) znižala zaradi prehajanja na 24-letno obdobje, vendar tega podatka ne boste zasledili (vsaj v javnosti ni bil nikoli predstavljen). Če bi npr. upoštevali rast plač iz naslova dodatkov na stalnost ter le dodatnih 10 % porasta plače zaradi napredovanj v celotni delovni dobi, je prvo podaljševanje obdobja povzročilo okoli 3 % znižanje osnove, zadnja sprememba na 24 let dodatne 3 odstotke in načrtovano podaljšanje na 34 let bo ponovno znižalo osnovo (in s tem pokojnino) za vsaj 2 odstotka.

Vsi navedeni učinki so v zadnjih dvajsetih letih zniževali višino prve pokojnine glede na plačo. Pri starejših upokojencih je bilo to razmerje sicer ugodnejše, a so se srečevali z nižjim usklajevanjem pokojnin glede na rast plač. Na grafikonu je to gibanje prikazano s prekinjeno modro črto. Pokojnina iz leta 1995 se je tako do danes realno uskladila (povečala) le za 10 %, povprečna plača pa na primer za 43 %. In to počasnejše usklajevanje obstoječih pokojnin ter vse nižje pokojnine novih upokojencev glede na zadnje plače, je pripeljalo do vse nižjega razmerja povprečne pokojnine glede na tekoče plače, torej kar za okoli petino slabši relativni položaj upokojencev glede na višino plač v primerjavi z letom 1995. Glede na rast števila upokojencev, manj zavarovancev ter zaostrene javno-finančne razmere so bili takšni trendi najbrž nujni, vsekakor pa odpirajo vprašanje nadaljnjih gibanj in s tem oblikovanja ustreznih predlogov nove pokojninske reforme. Prav tako pa je dobro te številke postaviti tudi v primerjavo s podatki in razmerami v drugih državah.

[1] Zanimiv pa je pogled še bolj nazaj, ko je bilo to razmerje tudi dokaj neugodno za takratne upokojence, saj se je v sedemdesetih in osemdesetih letih prav tako gibalo le na okoli 55 % neto plače. Do izboljšanja položaja upokojencev je nato prišlo zaradi masovnega upokojevanja po letu 1990, pri čemer so novi upokojenci na začetku prejemali kar okoli 80 % zadnje plače, medtem ko so bili v bivši Jugoslaviji odmerni odstotki nižji, pa tudi usklajevanje pokojnin je verjetno v manjši meri sledilo rasti plač.

[2] Pri tem je sicer potrebno navesti, da so dosežki v zadnjih letih pred nastopom krize temeljili na tujem zadolževanju in visokih investicijah, tako da je današnja struktura BDP bistveno bolj »zdrava« in s tega vidika nista neposredno primerljivi. Realno gledano, bo letošnji BDP (2016) nekje za okoli 6 % višji kot je bil v predkriznem letu 2008.

[3] Odmerni odstotek pomeni odstotek s katerim izračunamo prvo pokojnino od pokojninske osnove.

[4] Ta nižji odmerni odstotek pri ženskah velja za 35 delovne dobe, za 40 let pa je tri odstotne točke višji kot za moške in sicer 60,25 %.

Jul 19, 2016