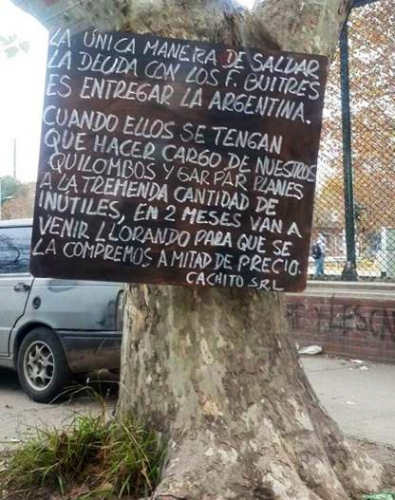

Napis, ki ga je nekdo izobesil na drevo v predmestju Buenos Airesa, v šali govori o rešitvi za Argentino: »Edini način, kako poravnati dolg s mrhovinarskimi skladi je ta, da jim kar predamo celo Argentino. Ko bodo morali prevzeti odgovornost za naše težave ter na veliko plačevati transferje ogromnemu številu nesposobnežev, bodo po dveh mesecih prijokali, naj jim jo odkupimo nazaj po polovični ceni. Janez d.o.o.«. Šalo na stran: Argentina se je zopet znašla na naslovnicah finančnega časopisja zaradi drugega bankrota v manj kot štirinajstih letih.

Četrt stoletja slabe politike

Ob koncu osemdesetih se je že takrat zadolžena Argentina utapljala v močni inflaciji, ki je dosegla najvišjo letno vrednost okoli 12000% (!!), kar je povzročilo padec tedanje vlade. Nova oblast pod vodstvom predsednika Carlosa Menema, je sprejela program za stabilizacijo razmer z uvedbo nove valute z imenom peso, njen menjalni tečaj pa je umetno fiksirala na razmerje 1:1 z ameriškim dolarjem. Argentinska centralna banka je za ohranjanje tega razmerja, ne glede na realno ponudbo ali povpraševanje po domači valuti na trgu, morala stalno odkupovati ali prodajati devize. S tem je uspela zelo hitro stabilizirati inflacijo. Oblast je tudi liberalizirala finančni sistem, privatizirala večino podjetij v državni lasti, vključno z upravitelji državne infrastrukture, ter odprla dobo liberalne ekonomije.

Investicije novih lastnikov privatizirane infrastrukture, so se kmalu preslikale v izboljšavo nekaterih storitev, kot na primer preskrba z elektriko, kakovost in dostopnost telefonskega omrežja ali varnost Buenosaireških mestnih železnic. Denar od prodaje pa je predstavljal pomemben dotok denarja v državno blagajno. Toda zaradi mnogih napak pri izpeljavi procesa in zaradi korupcije, ki je popačila potek le-tega, je ves blišč v nekaj letih zbledel: mnoga izbrana podjetja niso bila ustrezna za upravljanje s privatizirano infrastrukturo. V drugi polovici devetdesetih so investicije upadle, denar od prodaje pa je bil že porabljen.

Zaustavitev inflacije z uvedbo menjalnega tečaja »ena na ena« je le uspel povrniti zaupanje v domačo valuto ter privabiti tuje vlagatelje, centralna banka pa je morala zato neprestano posegati na denarni trg in prodajati devize iz rezerv. Gospodarska rast je bila v povprečju okoli 4% v obdobju 1991-1994. Velik dotok kapitala in menjalni tečaj domače valute sta povzročila naraščanje uvoza, ugodne mednarodne razmere pa so vzpodbudile zadolževanje zasebnega sektorja. Življenjski standard prebivalstva se je v povprečju močno izboljšal: v celem obdobju devetdesetih so navadni državljani pogosto dopustovali v Miamiju ali v Evropi, raven potrošnje uvoženih izdelkov pa je bila visoka, in to kljub relativno visoki brezposelnosti.

Foto: Marko Mehle.

Finančna politika, ki je bila prvotno namenjena stabilizaciji razmer, je postala droga, ki jo je bilo težko kar opustiti. Kmalu so se pokazali neželeni učinki terapije, ki je trajala predolgo: močna odvisnost od dogajanja na svetovnih trgih, oslabitev domače proizvodnje ter postopno naraščanje zunanjega dolga. Mehiška finančna kriza leta 1994 ter drugi pretresi na finančnih trgih so poslabšali razmere, zato je v drugi polovici 90′ začela naraščati zadolženost. Četudi je bil državni dolg velik že v 80-tih letih, se je ta povzpel na nevzdržno raven proti koncu 90′ let, in čeprav je mednarodni denarni sklad neprestano posegal z raznimi denarnimi injekcijami (ki, jasno, niso bile dane iz čiste solidarnosti), je bil bankrot na koncu neizogiben.

Sistem, ki je ostal v veljavi enajst let, je dočakal neslavni konec leta 2002, sredi hude politične in družbene krize, ob masovnih protestih in nemirih, ki so strmoglavili vlado predsednika Fernanda De la Rúa. V tem nemirnem obdobju se je Argentina razglasila za plačilno nesposobno ter odložila poravnavo tekočih obveznosti. Vsi depoziti, varčevalni in tekoči računi so bili deležni posebne blokade v obdobju enega leta, nato pa so jih ponovno sprostili, vendar po posebnih pogojih preoblikovanja v domačo valuto, ki je do takrat znatno izgubila na vrednosti. Ob opustitvi menjalnega režima 1:1 je vrednost v kratkem času skočila na okoli 3:1, kar pa je večino prebivalstva pahnilo pod prag revščine.

Ponovni vzpon. In padec.

Po bankrotu je sledilo obdobje ponovnega vzpona, ki se je začelo v času predsedovanja Eduarda Duhaleja. Ne glede na katastrofalno stanje financ in gospodarstva, je razglasitev bankrota ter zamenjava menjalnega režima ustvarila določene ugodne priložnosti za izhod iz krize. Te so bile slabo izkoriščene ali pa naravnost zlorabljene. Kot prvo, odložitev plačevanja obveznosti je začasno razbremenila državni proračun. Drugo, zamenjava bančnih depozitov v domačo valuto po tečaju 1,4:1 in devalvacija valute, sta zmanjšali notranjo zadolženost države (na račun varčevalcev, kakopak). Tretje, novi plavajoči menjalni tečaj je močno zmanjšal uvoz, s tem pa vzpodbudil oživitev lokalnega gospodarstva. In najbolj pomembno: izvoz soje, ki je imela takrat visoko ceno na mednarodnem trgu, je povzročal velik dotok deviz. Zaradi vseh teh razlogov je bila gospodarska rast zopet pozitivna že nekaj mesecev po devalvaciji, kar je močno presenetilo mnoge analitike.

Opisane razmere so ustvarjale pozitivno stanje na tekočem računu države, ki je bila sicer še vedno v položaju prekinjenega plačevanja obveznosti. Meseca maja leta 2003 je vodstvo države prevzel Nestor Kirchner ter odprl dobo levo-sredinskega populizma. Ugodne razmere bi mu zlahka omogočale uvedbo ukrepov za trajnostni razvoj: investicije v infrastrukturo, vzpodbujanje gospodarstva, boj zoper kriminalu ter izboljšanje zdravstva. Na začetku mandata se je sicer vlagalo v infrastrukturo: po Buenosaireških kavarnah se namreč v šali govorili, da nosi vsaki drugi novo-zgrajeni viadukt, hidroelektrarna ali šola ime »Nestor Kirchner«. Po nekaterih ocenah je šlo pri mnogih investicijah za vprašljive posle s koruptivnimi znaki. Kasnejši argentinski podpredsednik je na primer v preiskavi zaradi suma korupcije. Kakorkoli, resne dolgoročne strategije za razvoj ni bilo. Presežek iz državne blagajne je bil porabljen večinoma za financiranje vprašljivih socialnih transferjev ter za razne subvencije (javni prevoz, elektrika, zemeljski plin, itd.). Po štiriletnem mandatu Nestorja Kirchnerja je taktirko prevzela njegova žena Kristina Fernandez de Kirchner, ki je nadaljevala populistično retoriko ter stopnjevala kulturno-bojni diskurz. Poslabšanje razmer, ki je sledilo, je zahtevalo »neobičajne prijeme«, kot na primer ponarejanje državne statistike, uvedbo blokade na uvoz in na prodajo tuje valute, negospodaren odkup ali celo podržavljenje privatiziranih podjetij, itd. Teh bizarnosti je bilo toliko, da jih ne bi mogli niti našteti.

Pogajanja za prestrukturiranje dolga so se začela kmalu po odložitvi plačevanja obveznosti. Vlada je leta 2005 predstavila ponudbo za zamenjavo obveznic, ki je delničarjem omogočala različne izbire novih obveznic: z delnim odpisom kapitalske vrednosti in višjo obrestno mero ali brez odpisa in z nižjo obrestno mero. Ponudba je bila dokaj uspešna: sprejelo jo je 75% vseh imetnikov obveznic. Argentina je prav tako poravnala vse dolgove do mednarodnega denarnega sklada ter pariškega kluba, kljub ostri javni drži proti tem finančnim ustanovam (kar je pripomoglo k slabemu razpoloženju delničarjev, češ »onim plačajo v celoti, nam pa ne«). Do letošnjega leta je preko različnih ponudb prestrukturiranje dolga sprejelo 93% vseh delničarjev, ostalih 7% pa je bilo v lasti slavnih “hedge” skladov ali “fondos buitre” (mrhovinarski skladi, kot jih radi nazivajo v Argentini), ki so zahtevali plačilo celotnega zneska z obrestmi.

Ker so bile obveznice izdane pod pristojnostjo ameriškega sodišča, je spor reševalo sodišče v New Yorku. Ta je odločil, da mora Argentina s temi skladi poravnati dolg v celoti. A to je povzročilo novi, večji problem: pri zamenjavi dolga s preostalimi 93% lastniki, je Argentina podpisala t.i. »RUFO klavzulo« (ang. Rigts Upon Future Offers), ki pravi, da so imetniki reprogramiranih obveznic upravičeni do kakršnekoli boljše ponudbe, ki bi jo Argentinska oblast v prihodnosti sklenila s preostalimi imetniki obveznic. Tako je ameriški sodnik Griesa, z razsodbo Argentino spravil v šah-mat pozicijo, ker, če bi ta plačala dolg hedge skladom, bi tvegala plaz novih zahtev od preostalih delničarjev. Zato se je Argentina odločila, da ne bo upoštevala odločitve sodnika in se še drugič odločila za bankrot.

beri dalje ...

Komentarji (1)

Aug 17, 2014

0

Amerika je spet utopila Argentino pa o tem nobenega vika in krika.