Financializacija ali kako Wall Street ubija Main Street 2. del

Bančna koncentracija in vpliv na investicije

Deregulacije pa so finančnemu sektorju omogočile tudi prevzeme in združevanja (‚Mergers & Acquisitions‘ - M & A), s čimer se je število finančnih institucij zmanjšalo in bolj monopoliziralo. Kot dokumentira Stephen A. Rhoades, član sveta guvernerjev sistema Federal Reserve, se je med letoma 1980 in 1999 v ZDA zgodilo približno 8000 združitev bank (420 na leto). V vodilnih razvitih državah je v finančni industriji med letoma 1990 in 2001 prišlo do približno 10 000 prevzemov, pišejo Amel in ostali. Podobni proces se je (in se še) dogaja tudi drugod po svetu.

Tudi v tem primeru nekateri vidijo predvsem pozitivne strani združevanj (npr. večja izbira finančnih produktov, večja učinkovitost dela, nižji stroški), vendar določene študije kažejo, da ni zaznati večje učinkovitosti v vodenju in delu povečanih institucij. Še več, posledice M & A naj bi bilo odpuščanje, manjša izbira za stranke in negativni vpliv na lokalne skupnosti. Nadalje, ekstenzivna študija, ki jo je med leti 1999 in 2001 opravila delovna skupina desetih centralnih bank (vključno z BoE, Fed in ECB), finančnih ministrstev, IMF, Banke za Mednarodne poravnave in OECD, med drugim zaključuje, da:

· združevanja povečujejo sistemsko tveganje;

· lahko postanejo viri sistemskih tveganj tudi nebančne institucije;

· tudi srednje velika tuja banka lahko prinaša sistemsko tveganje v majhno državo;

· velikost in kompleksnost takšnih institucij zmanjšuje možnost ocene njihovega finančnega stanja in povečuje možnost moralnega hazarda;

· sta se povečali medsebojna prepletenost in soodvisnost med finančnimi institucijami.

Slednje potrjuje tudi študija Network of global corporate control, ki so jo dobrih deset let kasneje objavili Vitali et al. in ki zaključuje, da največji delež korporativnega nadzora obvladuje majhno jedro tesno prepletenih velikih finančnih institucij.

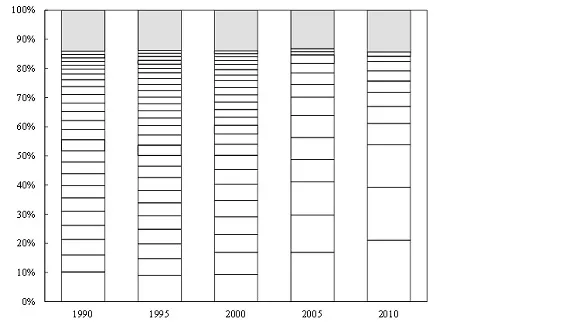

Pred kratkim pa je izšla tudi prva študija (nastala v okviru Federal Reserve New York), ki proučuje povezanost šokov in kriz v finančnih institucijah z investicijami v podjetjih. Študija se je osredotočila na bančna in posojilna gibanja na Japonskem med letoma 1990 in 2010 in zajema podatke za okoli 270 000 posojil.

Avtorja Mary Amiti in David E. Weinstein ugotavljata, da so leta 1990 tri največje japonske banke imele 23 % posojilni delež, medtem ko je ta številka do leta 2010 zaradi združevanj narasla na 54 % (podobni trendi so prisotni tudi v ZDA in v zahodnoevropskih državah). S tem pa so se povečala tveganja za prenos finančnega šoka v realno gospodarstvo prek manjše posojilne aktivnosti.

Slika 3: Število in posojilni delež japonskih bank med letoma 1990 in 2010 (vir: Amiti in Weinstein)

Avtorja v svoji študiji zaključujeta, da imajo bančni šoki velike vplive na investiranje podjetij in na širše investicije v gospodarstvu, pri čemer pomembno vlogo igra ravno bančna aglomeracija. Bančni šoki naj bi vplivali na okoli 40 % sprememb v celotnem posojanju in na 40 % sprememb v celotnem investiranju.

S temi dognanji pa dopolnjujeta izsledke prej omenjene študije centralnih bank in ostalih institucij: bančna koncentracija vodi v zmanjšanje kreditnega portfelja za majhna podjetja, ki tako pri večjih združenih bankah teže pridejo do potrebnih posojil (kar pa se do neke mere sicer kompenzira s posojili drugih bank).

Če povzamem: bančni prevzemi in združevanja kljub določenim pozitivnim posledicam vodijo v večja sistemska tveganja, bančni šoki pa močno vplivajo na samo posojilno aktivnost za gospodarstvo in posledično na investiranje podjetij.

Aug 30, 2013